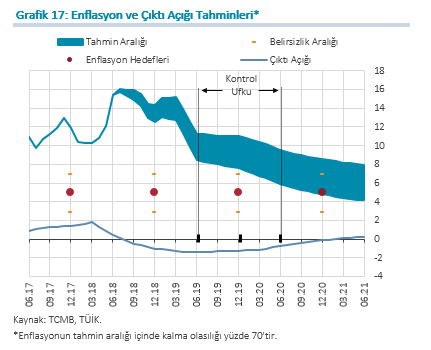

Enflasyonu düşürmeye odaklı, sıkı bir politika duruşu ve güçlendirilmiş politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağını öngörmekteyiz. Bu çerçevede, enflasyonun 2018 yıl sonunda yüzde 13,4 olarak gerçekleşeceğini, 2019 yıl sonunda yüzde 9,3’e, 2020 yıl sonunda ise yüzde 6,7’ye geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını tahmin ediyoruz (Grafik 17). Enflasyonun, yüzde 70 olasılıkla, 2018 yılı sonunda yüzde 12,5 ile yüzde 14,3 aralığında (orta noktası yüzde 13,4), 2019 yılı sonunda yüzde 7,6 ile yüzde 11,0 aralığında (orta noktası yüzde 9,3), 2020 yılı sonunda ise yüzde 4,8 ile yüzde 8,6 aralığında (orta noktası yüzde 6,7) gerçekleşeceğini tahmin ediyoruz (Grafik 17). Tahminleri oluştururken para politikasındaki sıkı duruşun uzun bir süre korunacağı bir çerçeveyi esas aldık.

Petrol fiyatları ve döviz kuru kaynaklı

2018 yılsonuna dair tüketici enflasyonu tahmini Nisan enflasyon Raporu’na göre 5 puan yukarı yönlü güncellenerek yüzde 13,4’e yükseltildi (Grafik 17). Söz konusu güncellemenin 2,3 puanı petrol fiyatları ve döviz kuru kaynaklı gelişmelere bağlı olarak Türk lirası cinsinden ithalat fiyatları varsayımının yukarı çekilmesinden kaynaklandı. Bu güncellemede, akaryakıt dışı enerji fiyatları üzerindeki petrol ve kur kaynaklı maliyet unsurlarının etkileri de dâhil edildi. Yüzde 7’den yüzde 13’e güncellenen gıda fiyatları ise, yılsonu tüketici enflasyonu tahmini güncellemesine 1,4 puan katkıda bulunmakta. Yılın ikinci çeyreğindeki yüksek oranlı tahmin sapması ve fiyatlama davranışlarındaki bozulma enflasyon tahminine 1,3 puan katkıda bulunuyor. ÖTV artışı sonucu alkollü içecek fiyatlarındaki artış da güncellemenin 0,1 puanlık kısmını oluşturuyor. Ayrıca, bir önceki Rapor dönemine göre aşağı yönlü güncellenen çıktı açığı 2018 yılsonu tahminini 0,1 puan aşağı çekiyor.

Diğer taraftan, 2019 yılsonu enflasyon tahmini yüzde 6,5’ten yüzde 9,3’e yükseltildi. Nisan Enflasyon Raporuna göre 2,8 puanlık yukarı yönlü güncellemeye petrol ve Türk lirası cinsi ithalat fiyatları varsayımının yukarı yönlü güncellenmesi 1,5 puan katkıda bulunurken, gıda fiyatı varsayımının yüzde 7’den yüzde 10’a çıkarılması 0,7 puan katkıda bulunuyor. Gerçekleşme etkisi ve ana eğilimdeki bozulma tahmini 1 puan yukarı çekiyor; çıktı açığının aşağı yönlü güncellenmesi ise 0,4 puan düşürücü katkıda bulunuyor.

Yılsonu enflasyon tahmini yüzde 13,4

Bu çerçevede, yıllık tüketici enflasyonunun 2018 yılı üçüncü çeyreğinde sınırlı bir artış gösterdikten sonra son çeyrekte gerileyerek yılsonunu yüzde 13,4 değerinde tamamlayacağı tahmin edilmekte. Ülke risk priminde küresel ve yurt içi gelişmeler kaynaklı ilave bir artış olmadığı varsayımı altında, sıkı para politikası duruşunun ve enflasyon odaklı politika eşgüdümünün kararlılıkla sürdürülmesinin yanı sıra iktisadi faaliyet ve kredi büyümesinin daha ılımlı bir patikaya yakınsaması 2019 yılında enflasyondaki düşüş sürecini destekleyecektir.

Maliye ve makroihtiyati politikaların katkısı kritik önem taşıyor

Enflasyonda ulaşılan yüksek seviye ve artan küresel riskler dikkate alındığında, mevcut durumda enflasyonla mücadelede ödünleşimlerin azaltılması ve ekonomimizin dayanıklılığının desteklenmesi bakımından maliye politikasının ve makroihtiyati politikaların dengelenme sürecine vereceği katkı kritik önem taşımakta. Bu noktada, para ve maliye politikası arasındaki eşgüdümün güçlendirilmesi açısından çeşitli etkileşim kanallarının ve iyileştirme alanlarının ortaya konulduğu kutu çalışmamızı okumanızı tavsiye ediyorum. Tahminleri oluştururken, makro politika bileşiminin enflasyonu düşürme öncelikli olarak eşgüdüm içinde belirlendiği bir görünüm altında, Türkiye’ye dair risk algılamalarında son dönemde gözlenen olumsuz ayrışmanın büyük ölçüde geri alınarak Türk lirası üzerindeki değer kaybı yönündeki baskıların azaldığı bir çerçeve esas aldık. Bu doğrultuda reel kurda ılımlı bir değerlenme eğilimi varsaydık. Ayrıca, tahminleri oluştururken söz konusu politika eşgüdümünün enflasyon beklentilerinde uzun süredir devam eden bozulmanın önüne geçeceğini ve özellikle orta dönem enflasyon beklentilerinin kademeli olarak enflasyon hedefine yakınsamasına katkıda bulunacağını öngörüyoruz.

İç talepteki ivme kaybının etkisiyle iktisadi faaliyet düzeyinin yılın ikinci yarısı itibarıyla enflasyondaki düşüşe katkı vermeye başlamasını beklemekteyiz. 2019 yılında ise çıktı açığı Nisan Enflasyon Raporuna göre daha aşağıdan gitmekle birlikte, iktisadi faaliyetin kademeli olarak toparlandığı ve ana eğilimine yakınsadığı bir görünüm ima etmekte.

Para politikasının öngörülebilirliğini kademeli artırma stratejimizin bir parçası olarak, Raporda özellikle risk analizi çerçevesini zenginleştirmeye gayret ettik. Bu çerçevede orta vadeli tahminlere dair riskleri ve olası para politikası tepkisine dair değerlendirmelerimizi sunuyoruz. Önümüzdeki dönemde temel olarak fiyatlama davranışlarını, küresel risk iştahındaki gelişmeleri, maliye politikasının dengelenme sürecine katkısını ve para politikasının gecikmeli etkilerini yakından takip ediyor olacağız. Öngördüğümüz temel senaryodan bir sapma olması durumunda enflasyon görünümündeki değişime bağlı olarak para politikası duruşu gözden geçirilebilecektir.